EV普及による石油需要削減は日本のエネルギー安全保障の強化につながる

Key Findings

イラン紛争およびホルムズ海峡封鎖を受け、日本はペルシャ湾依存を低減するため、代替原油供給国からの原油輸入の拡大を進めている。しかし、日本の石油消費は過去20年間で大幅に減少しており、新たな輸入先の開拓に注力する戦略は誤った支出のリスクを伴う。

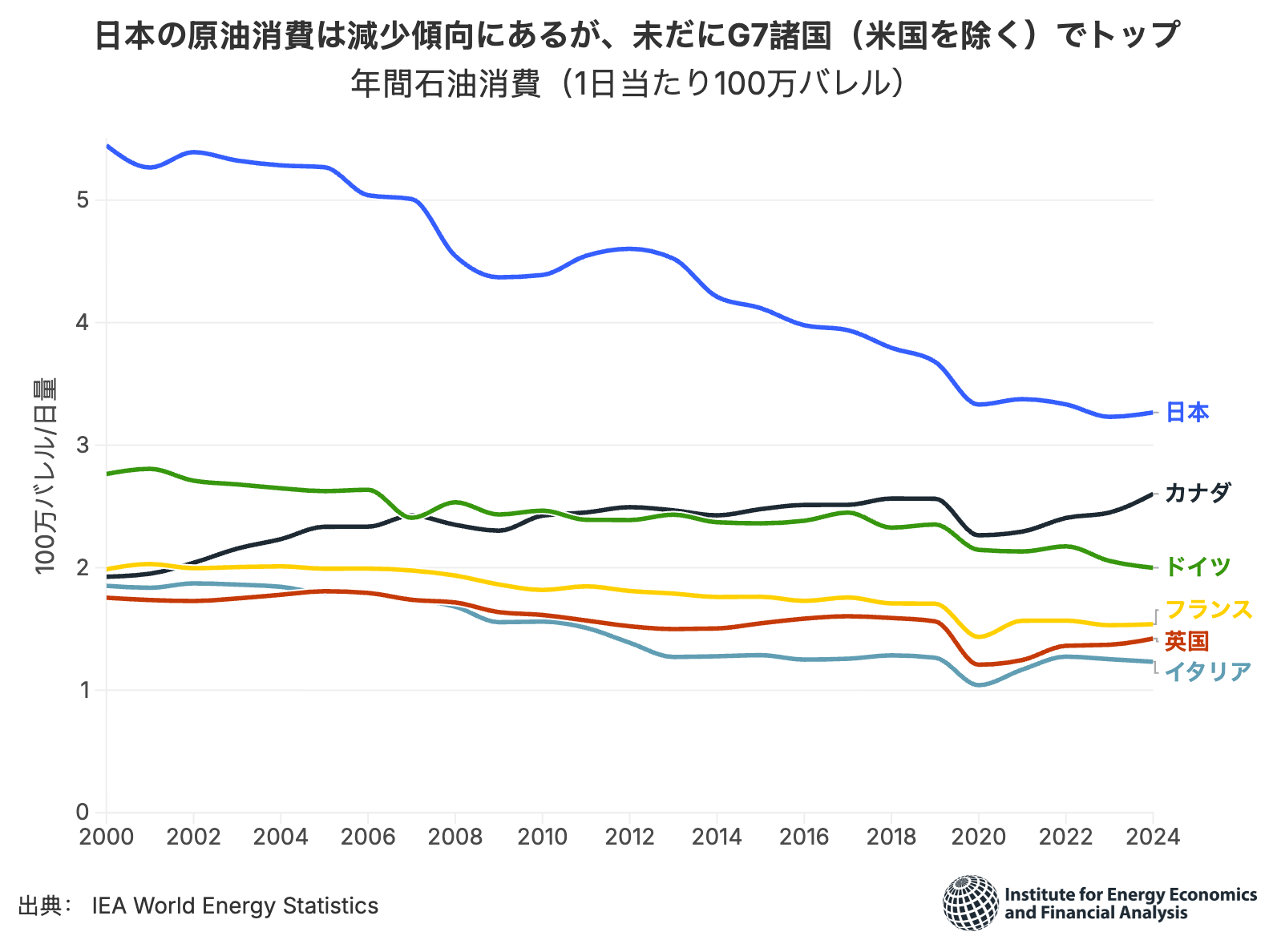

需要が減少しているとはいえ、日本の石油消費は依然として高所得国の中では高水準にあり、一次エネルギー供給に占める割合も依然として最大である。日本の原油輸入の94%は中東に依存しており、その輸入額は年間90億円(5,770万米ドル)を超える。

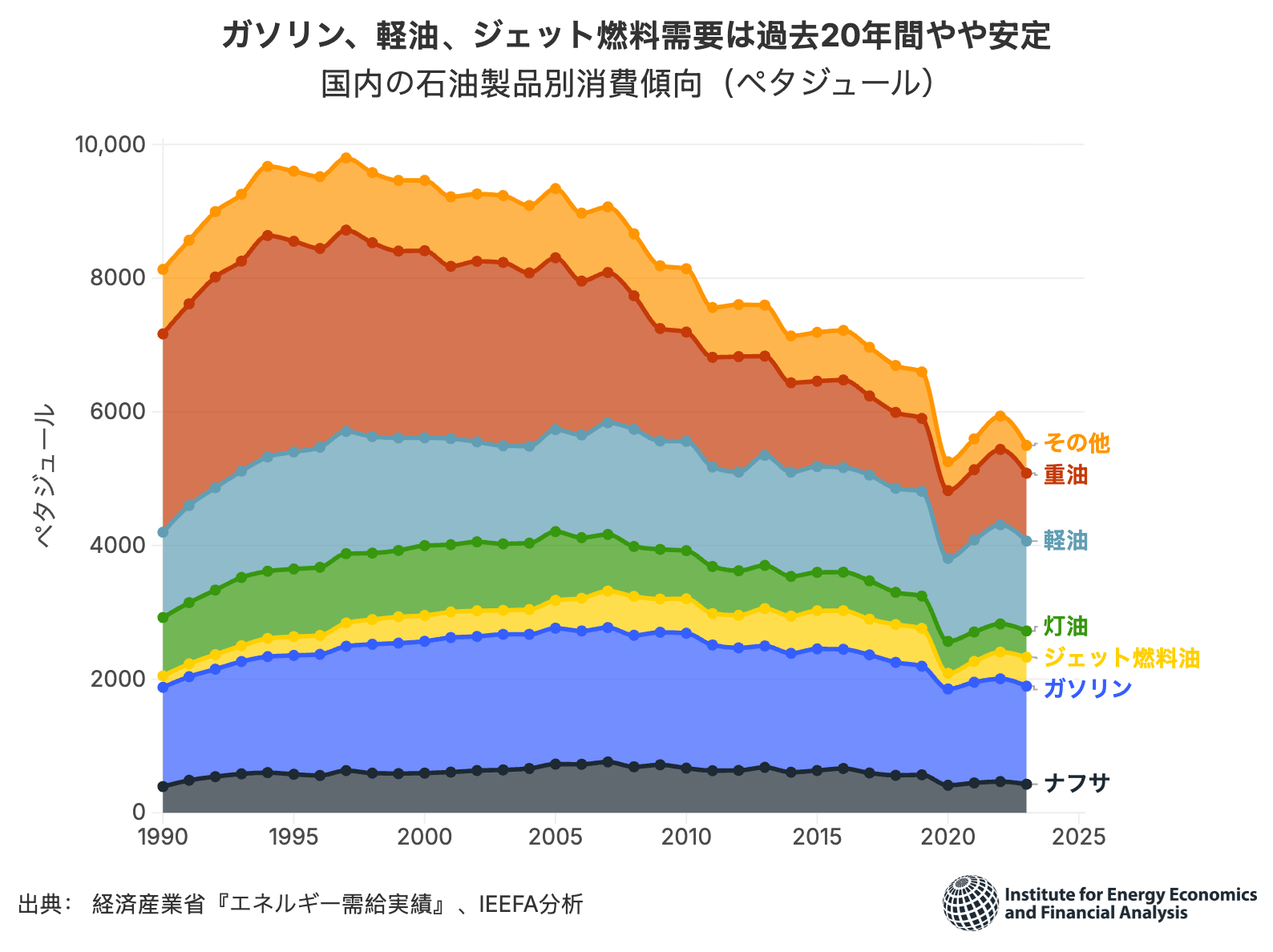

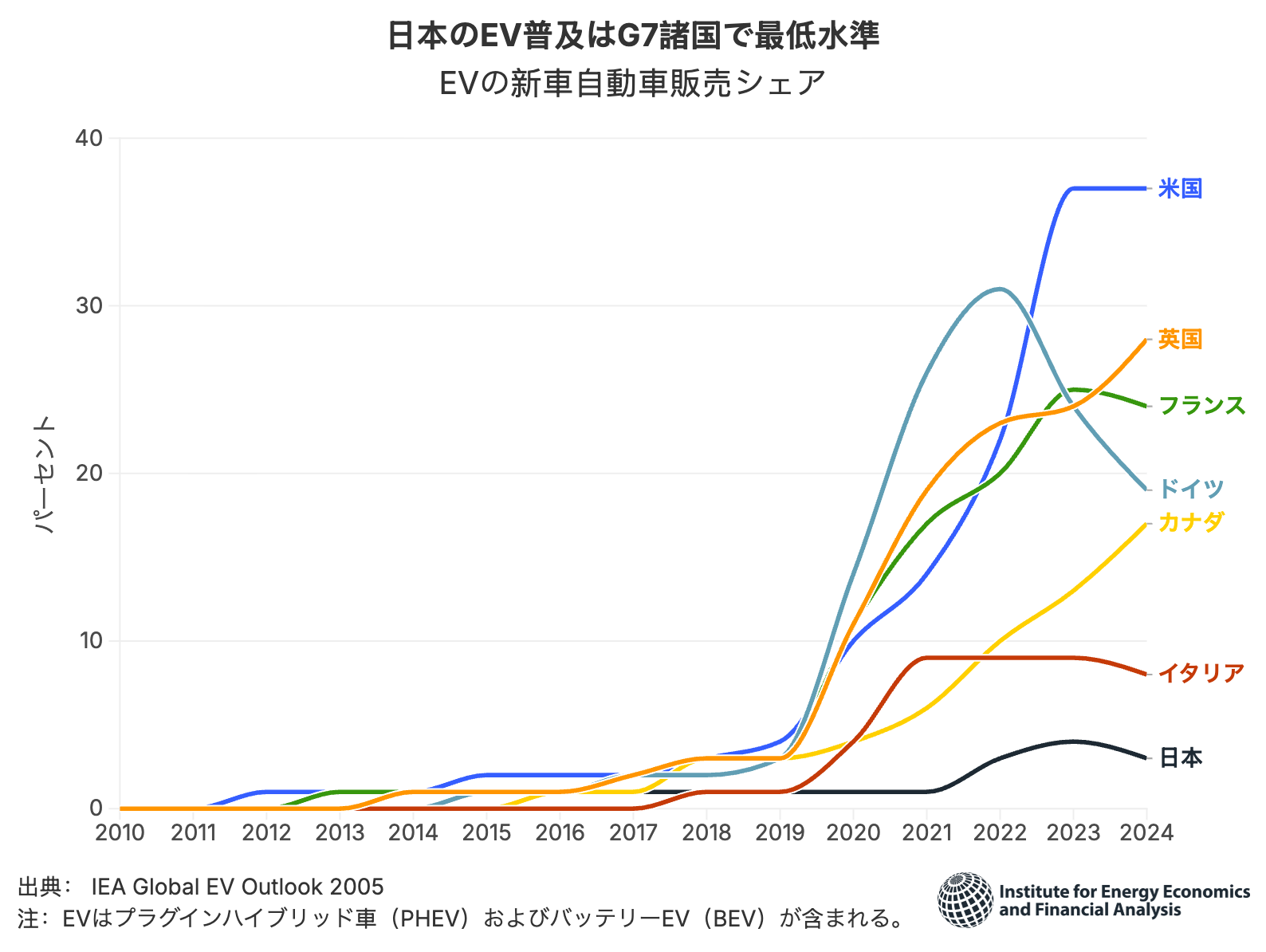

石油製品別に見ると、運輸部門における燃料需要、すなわちガソリン、軽油、ジェット燃料の消費は、過去30年間にわたり比較的安定している。これは、日本における電気自動車(EV)販売比率の低さにも表れている。

EV普及を加速し、運輸部門の石油依存度を低減することは、日本をグローバル原油供給ショックから一定程度解放し、エネルギー安全保障の強化につながる。政府は、現在のガソリン補助金の一部をEV需要拡大へ振り向けるとともに、自動車メーカーによるEV用電池の量産を促進し、中古EV市場を発展すべきである。

ホルムズ海峡封鎖を受け、日本は原油供給途絶の影響を抑制するため、石油備蓄の放出、代替供給国からの輸入の拡大、そして国内石油卸売業者向けの補助金によるガソリン価格抑制策を実施している。

こうした措置は、輸入原油への依存度が高い日本にとって必要不可欠である。2025年、日本の原油輸入の約94%は中東由来であり、その輸入額は年間90億円を超えた。日本全体の石油消費は近年減少しているものの、運輸部門は依然としてガソリンおよび軽油への依存度が高く、ペルシャ湾地域における供給途絶リスクに晒されている。

日本は、中東以外の供給源多角化に重点を置くのではなく、運輸部門の電化と電気自動車(EV)普及を加速させることで国内石油需要を削減し、エネルギー安全保障を強化できる可能性がある。

日本の石油消費は依然として高所得国の中で高水準にある

日本の年間原油消費量は、経済成長の鈍化、人口減少、再生可能エネルギーおよび液化天然ガス(LNG)火力発電の拡大、そして省エネルギーの進展を背景として、2000年から2024年の間に40%減少した。しかし、この減少にもかかわらず、日本の原油消費量はG7諸国の中で依然として高水準にある。また、原油は2024年時点でも日本の一次エネルギー供給の34.5%を占め、最大の第一次エネルギー源だった。

石油製品別に見ることで、日本の原油消費減少の実態はより明確になる。重油消費量は、1994年のピークから2023年までに69.3%減少した。かつて重油は原油と並び、石油火力発電に利用されていた。1973年の第一次オイルショック後、国際エネルギー機関(IEA)の合意を受け、日本は新たなベースロード石油火力発電所の建設を停止した。近年では、電力会社は高コスト、省エネによる電力需要減少、そして電力システム改革・自由化に伴う競争激化を理由に、石油火力からのシフトを継続している。

灯油消費もまた、2000年のピークから2023年にかけて62%以上減少した。1965年に電気暖房機器が導入される以前、日本では灯油が一般的な室内暖房用燃料として利用されていた。その後、電気暖房の普及、建物の断熱性能向上、そして冬季気温の上昇によって需要は減少し、現在では灯油消費は主として寒冷な東北地方に集中している。

重油・灯油需要が著しく減少する一方、輸送用燃料需要の減少ペースはより緩やかである。2023年時点で、ガソリン、軽油、ジェット燃料は、日本の石油製品需要のそれぞれ27%、24%、8%を占めていた。ガソリン消費は2005年のピークから2023年までに27.8%減少し、軽油消費は1997年のピークから2023年までに26.5%減少した。これらの減少は、日本の人口減少に伴う自動車販売減少、ハイブリッド車普及、そして燃費性能向上を反映している。

政府は、これらの傾向が今後も続くと見込んでおり、2026年から2030年の間にガソリン消費は7.7%、軽油消費は3.8%減少すると予測している。

需要減少にもかかわらず代替原油供給国からの輸入拡大を模索する日本

ホルムズ海峡封鎖後、日本は代替的な原油供給源の拡大を進めている。2026年3月、高市首相はアラスカにおける石油開発投資計画を提案し、翌月、日本はメキシコから100万バレルの原油を輸入することで合意した。

しかし、日本の石油需要が減少傾向にあることを踏まえると、代替輸入先からの輸入増加は誤った支出につながるリスクを伴う。この問題は、アラスカおよびメキシコの生産能力が制約されていることでさらに深刻化している。アラスカの石油生産量は1988年から2025年までの間に80%減少した。新規生産の立ち上がりは見込まれているものの、大幅な増産が実現するまでには10年近くかかる可能性が高い。同様に、メキシコの原油生産量も2004年から2024年初頭までに50%以上減少している。すなわち、日本が輸入可能な数量自体が限定されるのである。

運輸部門の電化加速は日本の石油需要を削減し、エネルギー安全保障を強化し得る

たとえ日本がホルムズ海峡封鎖によって失われた原油供給を他国から代替できたとしても、世界原油市場の価格変動リスクには引き続き晒されることになる。より有効なエネルギー安全保障戦略は、国内石油需要そのものの削減を加速させることである。

石油需要減少をもたらしている多くの要因は構造的なものであり、今後も継続する可能性が高い。しかし、適切な政策設計により、この流れをさらに後押しすることはできる。政府は2025年2月に策定した「地球温暖化対策計画」の中で、日本の運輸部門を電化する目標を打ち出している。これには、2030年までに30万口の充電インフラを設置すること、さらにバッテリーEV、燃料電池車、プラグインハイブリッド車、ハイブリッド車を含む電動車の新車販売比率を2035年までに100%とする目標が含まれている。

これらの目標達成に向け、日本政府は2024年度に「クリーンエネルギー自動車導入促進補助金」として1,290億円を計上し、バッテリーEV、プラグインハイブリッド車、燃料電池車の購入支援を行っている。また、EVをエネルギー貯蔵システムとして活用可能にする充放電設備の導入を促進するため、2024〜2025年度に55億円(3,520万米ドル)の補助金も実施している。

さらに2025年には、集合住宅向けEV充電インフラ整備支援として365億円の追加補助金が計上された。こうした政策を受け、市場も反応を示しており、日本国内のEV充電設備数は2025年3月時点で前年比41%増の68,000口に達した。

しかしながら、EV導入支援策はガソリン補助金と比較すると依然として小規模である。2022年から2024年にかけて、日本政府はガソリン補助金として6兆円を支出した。一方、EV購入支援および充電インフラ整備に投じられた金額は合計1,710億円に過ぎない。

このガソリン補助金とEV補助金の格差は、日本におけるEV普及の遅れを長引かせる可能性が高い。日本では車種区分が複雑であるため、正確なEV販売データの収集は困難であるが、IEAのデータによれば、2022年から2024年にかけてEVは新車乗用車販売のわずか3〜4%しか占めておらず、これはG7諸国の中で最低水準である。

日本政府は、ガソリン補助金の一部をEV購入支援および充電インフラ整備へ振り向けることでEV需要を拡大し、従来のガソリン車の魅力を低下させるべきである。また、国内自動車メーカーによる国内市場向けEV用電池の量産を促進する政策を導入し、新車EV価格を引き下げる必要がある。

加えて、中古EV市場を育成するための政策は、日本全体の石油消費削減にも寄与し得る。現在のEV普及政策は新車購入支援に重点が置かれており、中古EV市場の拡大を妨げている。その結果、日本国内で売れ残った中古EVの約80%が海外へ輸出されている。EV電池の寿命や性能を適切に評価するための制度や基準を整備し、消費者の信頼を高めることで、中古EV市場の需要拡大を図ることが重要になる。

エネルギー安全保障は日本のエネルギー戦略における最重要課題の一つであり、原油輸入依存の低減はその中でも最も有効な解決策の一つである。メーカー支援によるEV価格低下、補助金およびインフラ投資によるEV需要拡大、そして中古EV市場の育成は、日本のエネルギー安全保障の強化に直結する。

Related Content